갱신

헤지펀드 뜻과 5가지 투자전략, 사모펀드 차이점 완벽 정리

헤지펀드 뜻과 롱숏·글로벌 매크로 등 5가지 투자전략을 정리합니다. 시장 방향과 무관하게 '절대수익'을 노리는 구조, 사모펀드(PEF)와의 차이, '2와 20' 수수료와 개인의 진입 장벽까지 확인하세요.

- 헤지펀드

- 사모펀드

- 롱숏

- 절대수익

- 투자전략

- 자산운용

- 대체투자

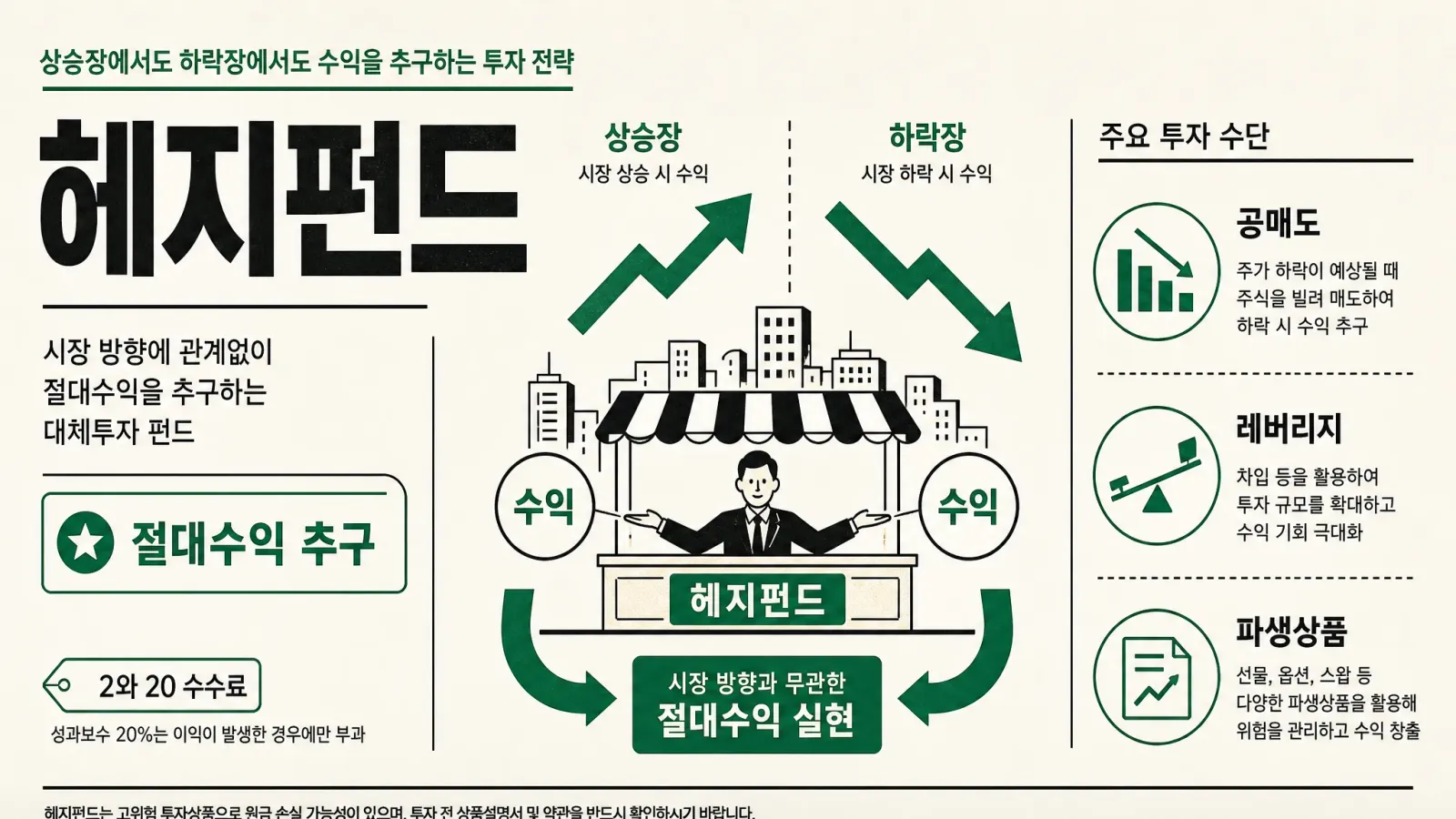

시장이 떨어질 때도 돈을 번다는 헤지펀드, 이름은 익숙한데 실체는 흐릿하죠. 핵심은 하나입니다. 헤지펀드는 지수가 오르길 기다리는 게 아니라, 오르든 내리든 수익(절대수익)을 만들어내는 것을 목표로 하는 사모펀드입니다. 뜻과 대표 전략 5가지, 그리고 사모펀드(PEF)와의 차이, 수수료 구조까지 사실 위주로 정리하겠습니다.

헤지펀드란? 절대수익을 노리는 사모펀드

헤지펀드(hedge fund)는 소수의 거액 투자자로부터 자금을 모아, 주식·채권·파생상품·실물자산 등에 투자해 절대수익을 추구하는 사모펀드의 일종입니다. 여기서 ‘절대수익’이 핵심입니다. 일반 펀드가 코스피 같은 지수(벤치마크)를 이기는 것을 목표로 한다면, 헤지펀드는 시장 방향과 무관하게 무조건 플러스 수익을 내는 것을 목표로 합니다.

이를 위해 헤지펀드는 일반 공모펀드가 못 쓰는 무기를 자유롭게 씁니다. 값이 내릴 종목에 베팅하는 공매도, 자금을 빌려 규모를 키우는 레버리지, 그리고 각종 파생상품입니다. 이 무기들 덕분에 하락장에서도 수익을 노릴 수 있지만, 그만큼 위험도 커집니다. 이름의 ‘헤지(hedge·위험 회피)‘와 달리, 실제로는 공격적인 운용을 하는 경우가 많습니다.

역사적으로 헤지펀드는 소수의 투자자만 받는 사모 형태였기에, 공모펀드에 적용되는 각종 운용 규제에서 상대적으로 자유로웠습니다. 담을 수 있는 자산과 쓸 수 있는 전략의 폭이 넓다는 것이 헤지펀드의 최대 강점이자, 동시에 투자자가 위험을 스스로 감당해야 하는 이유이기도 합니다. 그래서 헤지펀드는 ‘규제가 지켜주는 안전한 상품’이 아니라 ‘운용사의 실력에 결과가 크게 좌우되는 상품’이라는 점을 전제로 봐야 합니다.

헤지펀드 5가지 투자전략

헤지펀드의 운용 방식은 매우 다양하지만, 대표적인 전략은 다음 다섯 가지로 정리됩니다.

| 전략 | 어떻게 수익을 내나 |

|---|---|

| ① 롱숏(Long-Short) | 저평가 종목은 사고(롱), 고평가 종목은 공매도(숏)해 차익 |

| ② 글로벌 매크로 | 금리·환율·원자재 등 거시 흐름을 예측해 국가·자산에 베팅 |

| ③ 이벤트 드리븐 | M&A·구조조정·상장폐지 등 특정 사건의 가격 변화를 노림 |

| ④ 상대가치(차익거래) | 비슷한 자산 간 일시적 가격 괴리를 사고팔아 수익 |

| ⑤ 멀티 전략 | 위 전략들을 상황에 따라 섞어 운용 |

이 중 국내 ‘한국형 헤지펀드’에서 가장 많이 쓰이는 것이 롱숏 전략입니다. 좋은 주식은 사고 나쁜 주식은 공매도해, 시장 전체가 오르내리는 것과 무관하게 두 종목의 ‘상대적 차이’에서 수익을 뽑아내는 방식이죠. 시장 방향에 덜 휘둘린다는 점에서 절대수익 목표에 가장 잘 맞는 전략입니다.

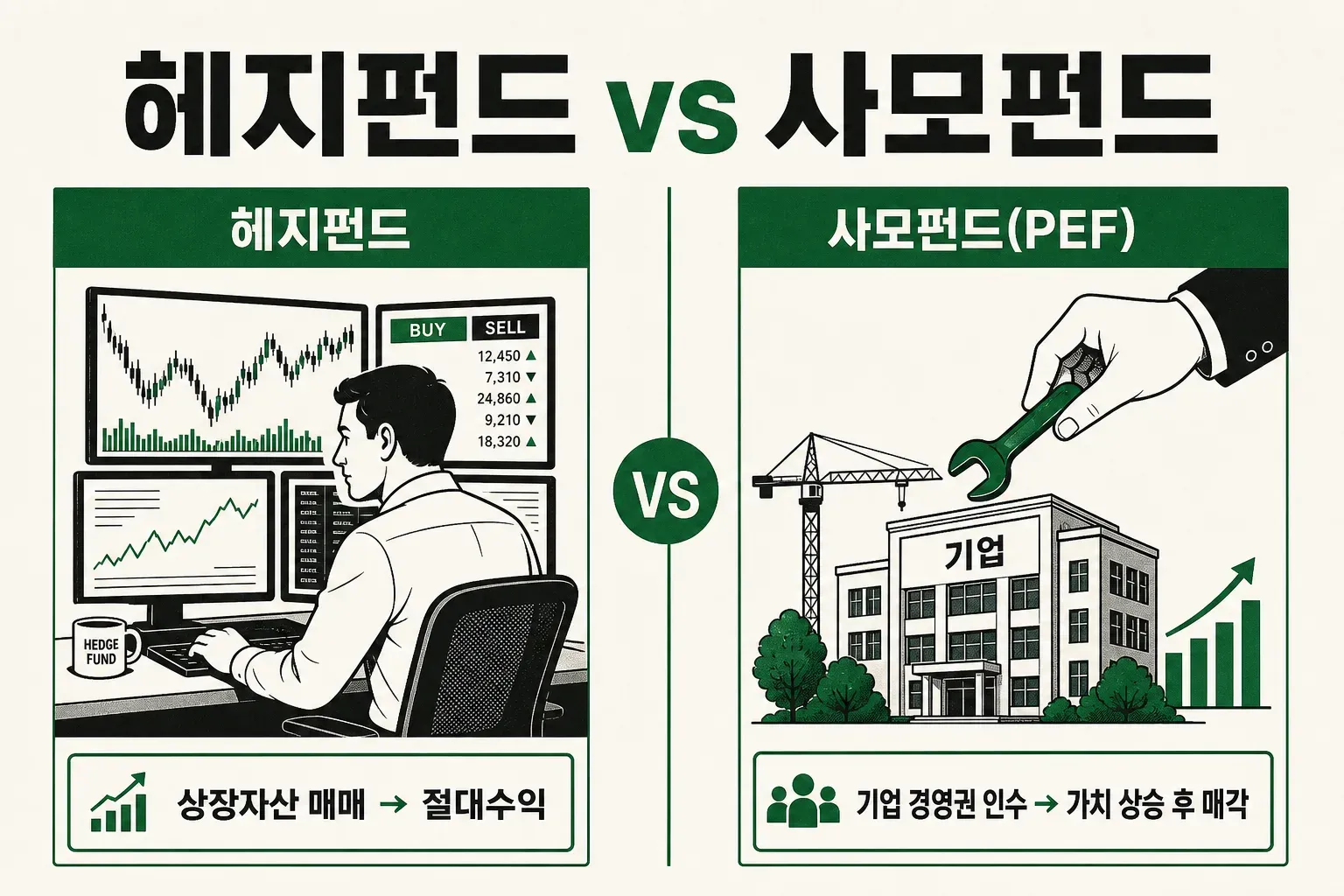

헤지펀드 vs 사모펀드(PEF), 무엇이 다른가

헤지펀드도 넓게 보면 사모펀드에 속하지만, 흔히 말하는 사모펀드(PEF·경영참여형)와는 목적과 방식이 다릅니다.

| 구분 | 헤지펀드 | 사모펀드(PEF) |

|---|---|---|

| 투자 대상 | 주로 상장 유동자산(주식·채권·파생) | 주로 비상장 기업 지분 |

| 수익 방식 | 사고팔아 매매 차익·절대수익 | 경영권 인수 → 가치 상승 후 매각 |

| 보유 기간 | 상대적으로 단기~중기 | 수년 장기 |

| 개입 정도 | 경영 개입 없음 | 경영권 참여·구조조정 |

한마디로, 헤지펀드는 ‘잘 사고파는 것’으로, 사모펀드는 ‘회사를 키워서’ 돈을 법니다. 헤지펀드가 트레이더에 가깝다면, PEF는 기업을 사서 고쳐 파는 경영자에 가깝습니다. 뉴스에서 두 용어가 뒤섞여 쓰이는 일이 많지만, ‘무엇을 사서 어떻게 수익을 내느냐’를 기준으로 보면 이렇게 성격이 뚜렷이 갈립니다.

‘2와 20’ 수수료 구조와 진입 장벽

헤지펀드의 전통적인 수수료 모델이 ‘2와 20(2 and 20)‘입니다.

- 운용보수 약 2% — 수익과 무관하게 맡긴 자산의 2%를 매년 부과

- 성과보수 약 20% — 벌어들인 수익의 20%가량을 운용사가 성과급으로 가져감

즉 헤지펀드가 큰 수익을 내면 운용사도 크게 가져가는 구조입니다. 다만 2026년 현재는 경쟁 심화로 이 수수료를 낮추는 ‘수수료 압축’ 흐름이 이어지고 있어, 고정 운용보수를 깎거나 성과보수 조건을 유연하게 두는 곳이 늘고 있습니다. 그래도 여전히 일반 공모펀드보다는 비용 부담이 큽니다.

개인 투자자에게 헤지펀드란?

가장 현실적인 이야기입니다. 헤지펀드는 아무나 가입할 수 없습니다. 사모펀드 특성상 소수의 투자자만 받고, 최소 가입 금액이 매우 높게 설정돼 있어 사실상 전문투자자·고액 자산가의 영역입니다. 국내 한국형 헤지펀드 역시 개인이 들어가려면 상당한 목돈이 필요합니다.

그래서 헤지펀드는 대부분의 개인에게 ‘가입 상품’이라기보다 시장을 이해하는 개념에 가깝습니다. 절대수익·롱숏·공매도 같은 헤지펀드의 사고방식은, 직접 가입하지 않더라도 내 포트폴리오의 위험을 관리하는 데 참고가 됩니다. 화려한 수익률 뒤에 높은 수수료와 큰 위험, 낮은 유동성(환매 제한)이 함께 있다는 점도 반드시 기억해야 합니다.

사모펀드·헤지펀드의 설정·운용 현황은 금융투자협회 공시에서 확인할 수 있습니다.

금융투자협회 전자공시 바로가기헤지펀드와 사모펀드는 같은 건가요?

헤지펀드도 넓게는 사모펀드에 속하지만, 흔히 말하는 사모펀드(PEF)와는 다릅니다. 헤지펀드는 상장된 주식·채권·파생을 사고팔아 절대수익을 노리고, PEF는 비상장 기업의 경영권을 인수해 가치를 올린 뒤 매각해 수익을 냅니다.

헤지펀드는 어떻게 하락장에서도 수익을 내나요?

공매도·파생상품·롱숏 같은 전략으로 값이 내릴 자산에도 베팅하기 때문입니다. 예를 들어 롱숏 전략은 좋은 주식을 사고 나쁜 주식을 공매도해, 시장 전체가 내려도 두 종목의 상대적 차이에서 수익을 낼 수 있습니다.

'2와 20' 수수료가 무슨 뜻인가요?

운용보수 약 2%와 성과보수 약 20%를 뜻합니다. 맡긴 자산의 2%를 매년 떼고, 벌어들인 수익의 20%가량을 운용사가 성과급으로 가져가는 전통적 구조입니다. 2026년에는 경쟁으로 이 수수료를 낮추는 흐름이 이어지고 있습니다.

개인도 헤지펀드에 투자할 수 있나요?

현실적으로 어렵습니다. 사모펀드 특성상 소수 투자자만 받고 최소 가입 금액이 매우 높아 사실상 전문투자자·고액 자산가의 영역입니다. 대부분의 개인에게는 가입 상품이라기보다 시장을 이해하는 개념으로 접근하는 편이 현실적입니다.

헤지펀드 투자의 위험은 무엇인가요?

높은 수수료, 큰 변동성, 낮은 유동성(환매 제한)입니다. 공매도·레버리지를 많이 쓰면 손실도 커질 수 있고, 사모 특성상 원할 때 바로 돈을 빼기 어려운 경우가 많습니다. '헤지'라는 이름과 달리 공격적으로 운용되는 곳이 많다는 점도 유의해야 합니다.

출처: 금융투자협회 전자공시(dis.kofia.or.kr), 헤지펀드·사모펀드 구조 및 ‘2와 20’ 수수료 관련 자료 — 2026년 7월 기준. 본 글은 투자 정보 제공이 목적이며 특정 상품의 가입 권유가 아닙니다.